Эксперты рассказали, что будет с ипотекой в 2023 году :: Деньги :: РБК Недвижимость

Аналитики «Эксперт РА» в 2023 году ожидают рост объема ипотечных выдач на 2–4%, до ₽4,9–5 трлн

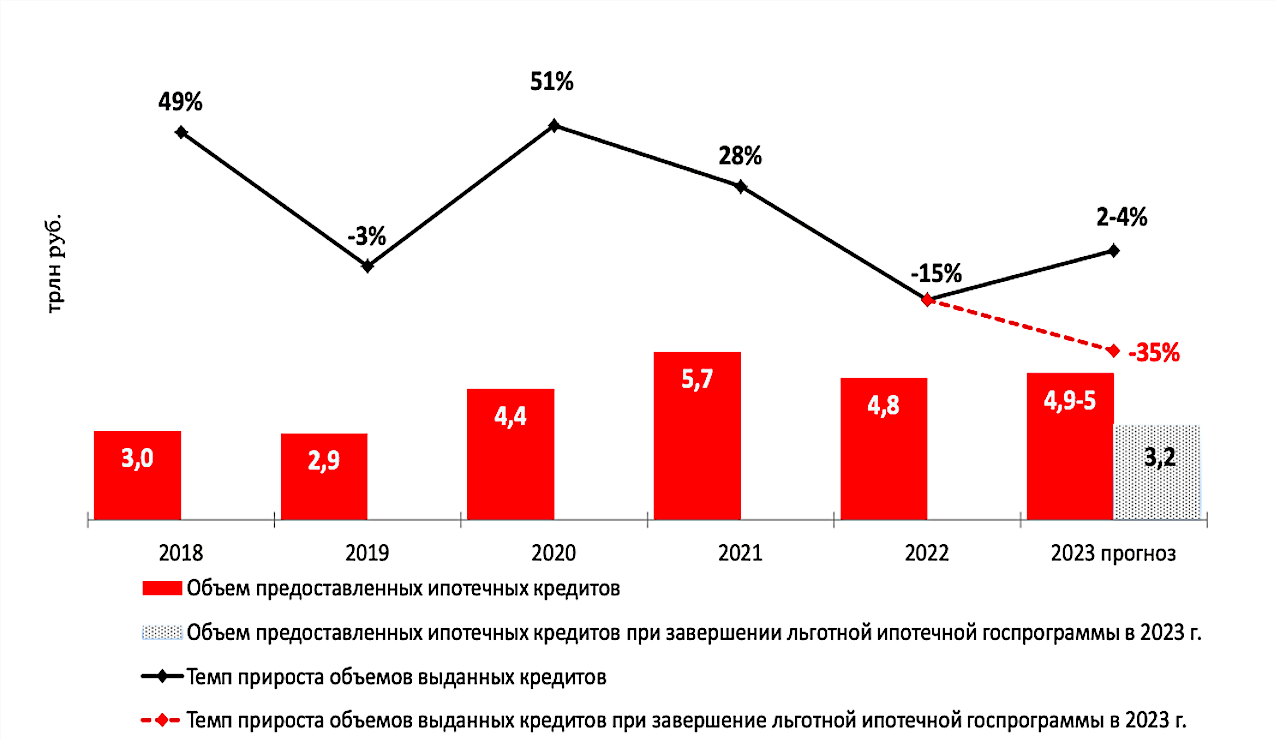

Выдача ипотеки в 2023 году может составить 4,9-5 млн руб. Это на 2-4% больше, чем в 2022 году. Такие данные содержатся в ипотечном обзоре, который подготовили аналитики агентства «Эксперт РА» (есть у редакции).

По прогнозам аналитиков, почти половина кредитов (44%) придется на льготную ипотеку. Без ее продления рынок сократился бы на 35%, отмечают в «Эксперт РА».

«В текущем году мы ожидаем слабый рост объема выдач в пределах 2–4%, до 4,9–5 трлн рублей, поскольку рост цен на квартиры (+23% в 2022-м) существенно опережает темпы роста реальных располагаемых доходов (-1% в 2022-м по сравнению с +3,2% в 2021-м), что оказывает давление на количество платежеспособных заемщиков», — говорится в отчете.

Льготная программа, которая продлена до 1 июля 2024 года, продолжит оказывать существенный вклад в развитие ипотечного рынка. По прогнозам аналитиков, она обеспечит 44% выдач ипотечных кредитов в 2023 году. Без ее продления рынок ипотеки в 2023 году сократился бы на 35% до 3,2 трлн руб, отмечают эксперты.

Выдача ипотеки в России.

Выдача ипотеки в России.

Влияние ипотеки от застройщика на рынок

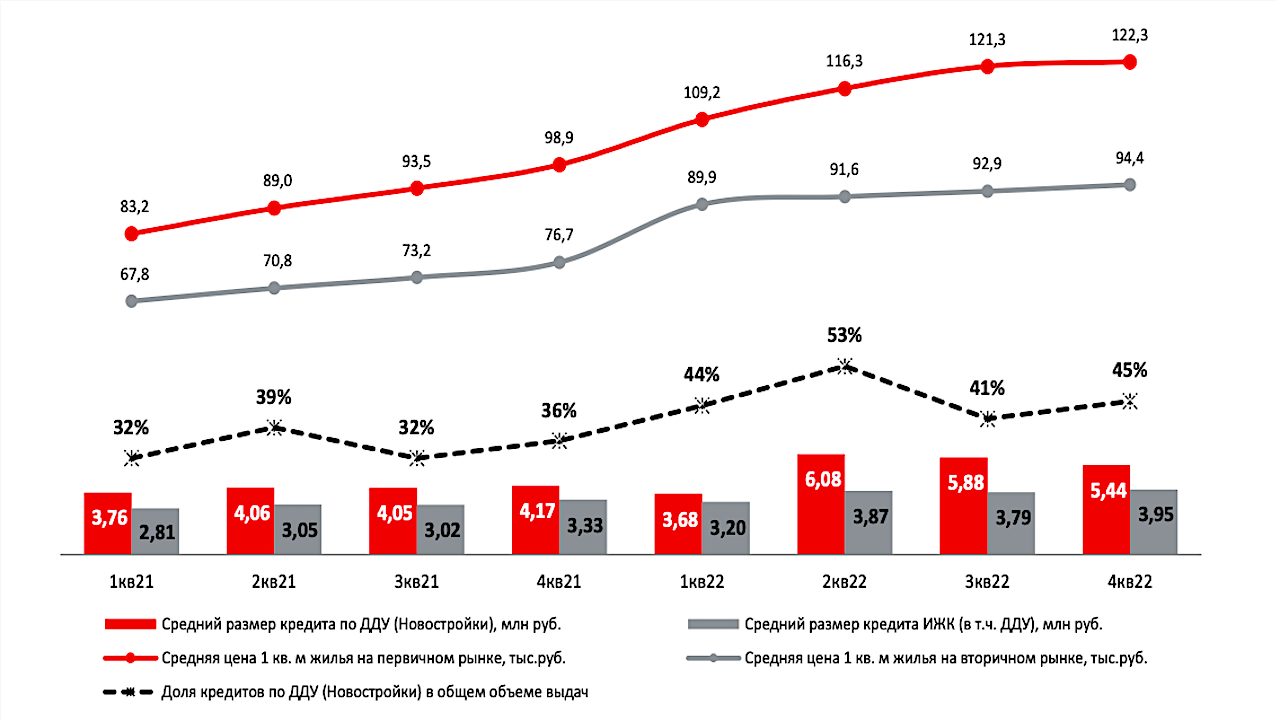

В 2022 году из-за роста цен на новостройки, вызванного околонулевыми программами, стал повышаться средний размер ипотечного кредита. По данным «Эксперт РА», в сегменте новостроек (ДДУ) показатель вырос на 30%. В среднем по рынку рост составил 19%.

Чтобы снизить риски, банки в свою очередь стали увеличивать средний срок кредита: в сегменте новостроек он вырос с 23 до 26 лет, а в среднем по всем ипотечным кредитам — с 22 до 24 лет. По оценкам экспертов, в результате удлинения среднего срока ипотечного кредита на фоне сохраняющейся геополитической неопределенности объем досрочно погашаемых кредитов в 2022 году сократился на 22%. «В случае дальнейшего продолжения тенденции по увеличению среднего срока ипотечного кредита и снижения уровня досрочных погашений на фоне завышенной залоговой стоимости квартир на балансах банков будут накапливаться кредитные риски», — говорится в исследовании.

Введение надбавок к ставке резервирования по ипотеке от застройщика с 30 мая снизит выдачи такой ипотеки, а введение макропруденциальных надбавок к коэффициентам риска по кредитам с низким первоначальным взносом с 1 июня ослабит потенциал роста объема новых выдач, считают аналитики. Из-за ужесточения регулирования в 2023 году банки могут лишиться, по оценкам агентства «Эксперт РА», порядка 80 млрд руб. прибыли.

Рост цен на недвижимость привел к увеличению среднего размера ипотечного кредита.

Рост цен на недвижимость привел к увеличению среднего размера ипотечного кредита.

Доля просроченной задолженности не превысит 0,5%

Что касается качества ипотечного портфеля, то изменений в прошлом году не произошло. На начало 2023 года уровень просроченной задолженности не превысил 0,4%. В 2023 году аналитики «Эксперт РА» не ожидают существенного ухудшения качества ипотечных ссуд по сравнению с 2022 годом.

«Даже в случае реализации негативного сценария, в рамках которого доля просроченной задолженности может достичь 0,5% ипотечного портфеля к концу 2023-го», — считают они. В качестве предпосылок реализации негативного сценария агентство рассматривает дальнейшее обострение геополитической ситуации и существенное усиление санкционного давления. Это отразится на доходах работоспособной части населения, а также приведет к наращиванию импорта при закрытии экспортных направлений и, как следствие, к снижению ВВП на 4%.

Читайте также: